台灣漢方以中國傳統醫學(TCM)為基礎,發展出獨特的製造管理、指標成分標準化、現代實證累積,在全球傳統醫藥市場中建立了高品質水準。日本市場則分為漢方藥局、藥妝連鎖、通路電商、外來門診等多層結構,各層有不同的法規與流通慣例。台灣品牌登陸日本時,第一個面對的就是「從哪個通路切入」的設計問題。

本文以真鶴株式會社在台日流通實務的現場經驗為基礎,整理 以藥局通路為起點的日本市場展開 路徑。從OEM/ODM受託製造到通路布建,分享商談前必須掌握的關鍵點。

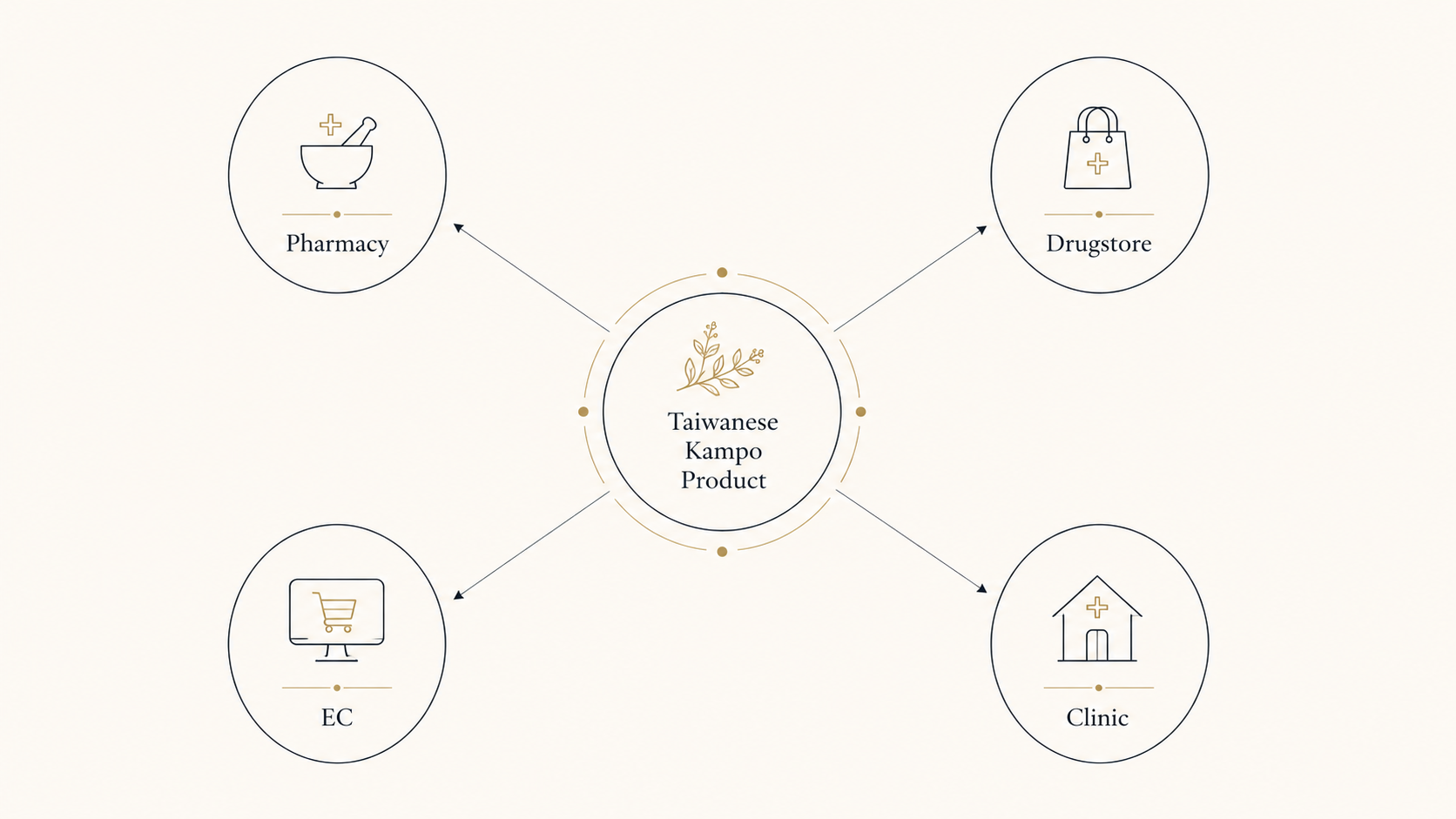

01理解日本市場結構

日本健康產品的流通主要分為四層:(1) 漢方藥局・傳統藥局、(2) 藥妝連鎖店、(3) 通販・EC、(4) 診所/調劑連動。台灣品牌最容易切入的是重視品質與故事的 (1) 漢方藥局,以及對利基品類較有空間的 (3) EC。藥妝大型連鎖以 POS 數據與週轉率決定上架,新品牌進入難度高。

漢方藥局店主多為藥劑師或登錄販售者,選品重視 「成分可解釋性」「製造背景」「處方思想」,價格次之。台灣漢方傳統的「出處」與「處方依據」在這個通路最受重視。

02法規與進口:當食品還是當醫藥

進口時要先決定 產品類別。同樣是生藥來源,類別不同會影響可上架的藥局、可標示的功能、所需文件。

食品進口(保健食品/機能性表示食品)

多數台灣漢方飲品、粉末、貼布類產品先以「食品」進口,受食品衛生法規範,無法標示醫藥功效,但完成機能性表示食品申報後可訴求 「維持膝關節健康」 等機能。需以日本端再評估台灣的指標成分數據,整理安全性與機能性的系統性回顧。

醫藥部外品/化妝品路線

貼布、乳霜可選擇化妝品申報或醫藥部外品承認。化妝品路徑約半年可上市;醫藥部外品需 12〜18 個月,但可訴求「肩頸僵硬」「腰痛」等功能。

台灣作為食品流通的筋骨草、靈芝、桂皮、枸杞類,依日本食藥區分通知原則上可作食品流通。但若混入「附1」(醫藥品清單)成分則無法視為食品,原料表精查是第一步。

03藥局通路開拓:如何上架

日本漢方藥局分為獨立系、連鎖系、調劑併設三型。新品牌導入仰賴與店主建立信任的「對話型」業務,展示會、學會、地區藥劑師會活動是入口。

- 第一階段:播種(month 1–3) 提供樣品給 5〜10 家獨立藥局,由店主親試判斷推薦意願。

- 第二階段:累積實績(month 4–9) 收集販售數據與使用者回饋,整理成案例集與業務資料。

- 第三階段:橫向展開(month 10–18) 向地區藥劑師會、漢方藥局聯盟提案,爭取多店同時導入。

- 第四階段:連鎖展開(month 18+) 進入漢方系連鎖總部商談,年度販售數據是談判籌碼。

04定價設計與話術

台灣國內價直接換算日圓上架,必然偏貴。日本消費者會以「每 1g 成分多少錢」「每日份多少錢」進行隱性比較。

合理價格帶是 競品日製品的 80〜120%。低於下限會被質疑品質,高於上限則需要故事支撐。

台灣漢方的價格用「出處與故事」來正當化。「40年處方累積」「指標成分標準化」「日本CDMO再充填」——這三項是店主能向顧客講述的故事骨架。— 真鶴株式會社/流通組

業務話術腳本設計

為降低店主現場負擔,建議交貨時附上前三大常見問題的 30 秒答覆模板:「這跟其他有什麼不同?」「怎麼吃?」「有副作用嗎?」店主能快速回答,推薦意願就會提高。

05真鶴的路徑圖:18 個月 100 家藥局

真鶴以 18 個月、100 家店 為標準路徑圖,協助台灣品牌登陸日本。

- Month 1–2 法務/藥事類別確認,進口路線選定,首批樣品製造

- Month 3–4 日本CDMO媒合,標籤/文宣日文化

- Month 5–9 15 家先驅藥局導入並收集販售數據

- Month 10–14 地區藥劑師會/展示會橫向展開,擴張到 50 家

- Month 15–18 連鎖總部商談,達成 100 家規模

規模、品類、品牌階段不同細節會調整,但骨架不會大幅偏離這 18 個月設計。

台灣品牌的日本市場展開,從構想階段即可諮詢。簽署保密協議後,提供日本市場的競品分析、價格區間、推薦路徑等首次提案。→ 聯絡表單